前回からの続き

現行の保険、日本生命ミライのカタチ 月額4,520円

長い付き合いではあるし保険のオバチャンも嫌いじゃないんだけど、いかんせん費用対効果が悪い(気がする)

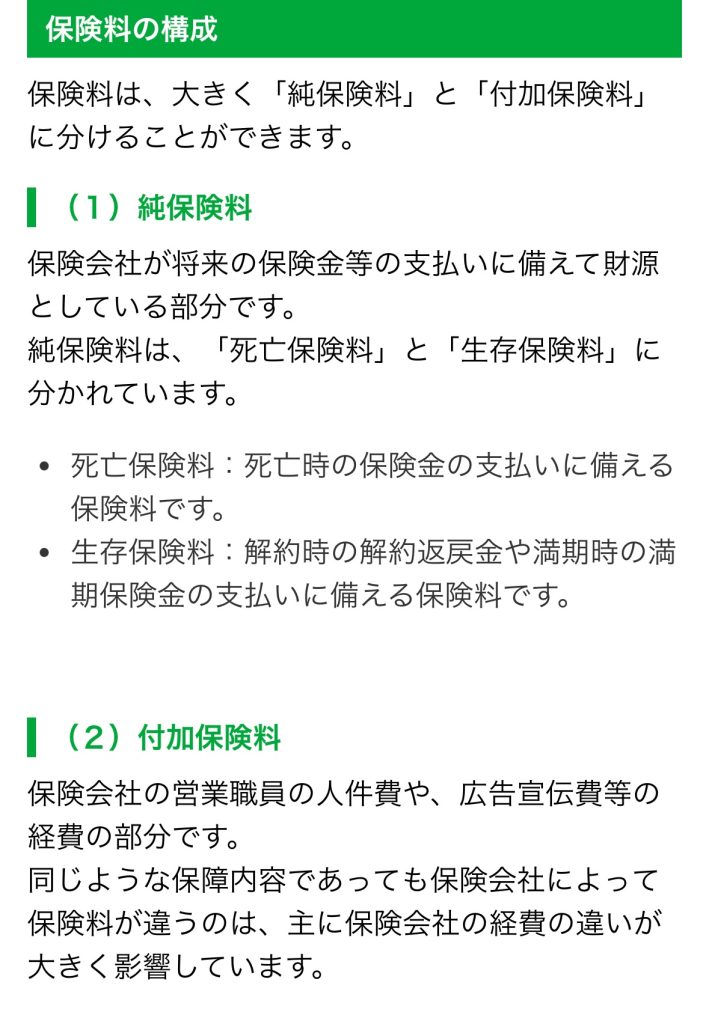

生命保険を紐解いていくと

料金は純保険料と付加保険料で構成されている

この純保険料と付加保険料の割合はブラックボックスなのだが、その昔ライフネット生命が明朗化し話題になった。

この記事によると、ライフネット生命と大手生保を比較すると付加保険料(人件費)が5倍違うという。

今は何でもネットで完結する時代。自分もわざわざ担当のオバチャンを窓口に置いてもらわなくても契約できる。

お試しにライフネット生命生命で保険料を算出してみる。

細部で異なる部分はあるけど大体60%くらいは安くなる

ライフネット生命は株始めて知ったけど、必要なプランを選択して簡単にシュミレーションできるので時代に合った良いサービスだと思いました🙆♂️

しかしまずそもそも生命保険が必要かどうかの部分で考えると自分には7割型は必要ないと思ってる

それは

・日本の公的保険の充実さ

・住宅ローンの団体信用生命保険

・奥さんが経済的自立を伴っている

これに加えて現在の資産状況を鑑みた時に、民間保険がないと生活が立ち行かなくなるという状況が想像しづらかった。

かと言ってもし万が一自分の身に何かがあった時に何もないとそれは家族に対して不誠実ではないかとも考える。

合理的に考えたら生命保険はいらないけど、感情論で考えて生命保険には加入する。という結論。

人間は感情で動く生き物だからね。

それでもって自分の保険は「県民共済」にしようと思います。理由は妻が加入しているから。

やっぱり夫婦対等の観点で考えた時に一緒の保険に入っておくのが大義名分で説明がつきやすいかなと。

掛け金2,000円と負担も少なく、最低限の保証が詰め込まれてる。これでいいんだよ感満載である。

色々考えた挙句、こう言語化して自分の頭の中で整理ができたので手続き進めていこうと思います。書いてよかった!