前回記事で自分の住宅ローン経験を大雑把に振り返ったけど今回は一般的な視点で振り返ってく。

住宅ローンのメリット

・低金利で大金を前借りできること

・団体信用生命保険

・住宅ローン控除

▫️低金利で大金を前借りできる

大体年収の10倍まで住宅ローンを組むことができるが返済がキツイため年収×7倍くらいまでにしておくのがちょうどいい。

大金を前借りするということがどれくらいのメリットなのかイメージする

極端な例で言うと手元に4000万あったとして4000万円の家を手持ち現金で買うより、住宅ローンで35年後に4200万円で返して4000万を年利4%で運用をすると35年後に約1億5000万円ほどになる。

日本国債の1%運用だったとしても5400万になる。要は借りた金利以上で資金運用できればいいのだ。

なので「ちゃんと運用ができる人」についてはなるべく頭金を払わずフルローンが望ましい。自分もフルローンにした。

また今のインフレ率を考慮すると35年後の4000万円は4000万円で買えない可能性がある。

例えば10年前、「10年後に自販機で缶ジュースを買おう」と120円貯金してたとする。今は120円では買うことができないので同じジュースであれば昔買っておいた方が良かったということになる。

あとこれは体感だけど、同じ1万円でも若い時に使っておいた方が価値が高い。今の自分から高校生の自分にお金を送れる発明品あったら100万くらいは送金する。バイトせず大学生活楽しんで欲しいのだ

というところから低金利で大金を前借りできることが悪くいえば「借金」には間違いないけど借りる側がかなり優位な借金なのである。

ちなみに自分はネット銀行から0.320%で借りた。地銀だと0.50%くらい。マイカーローンとかだと2%前後。リボ払いは15%である。こえー。

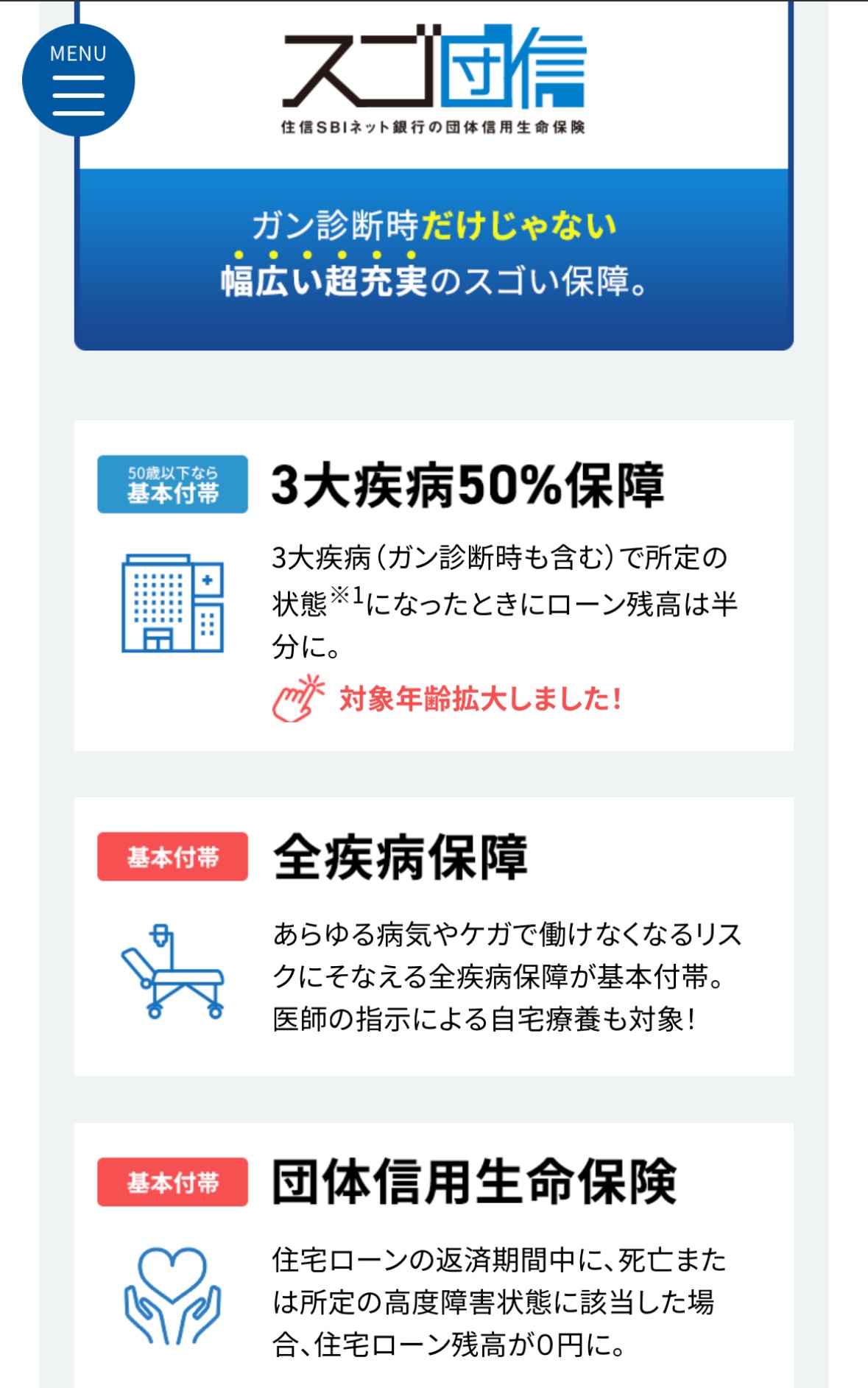

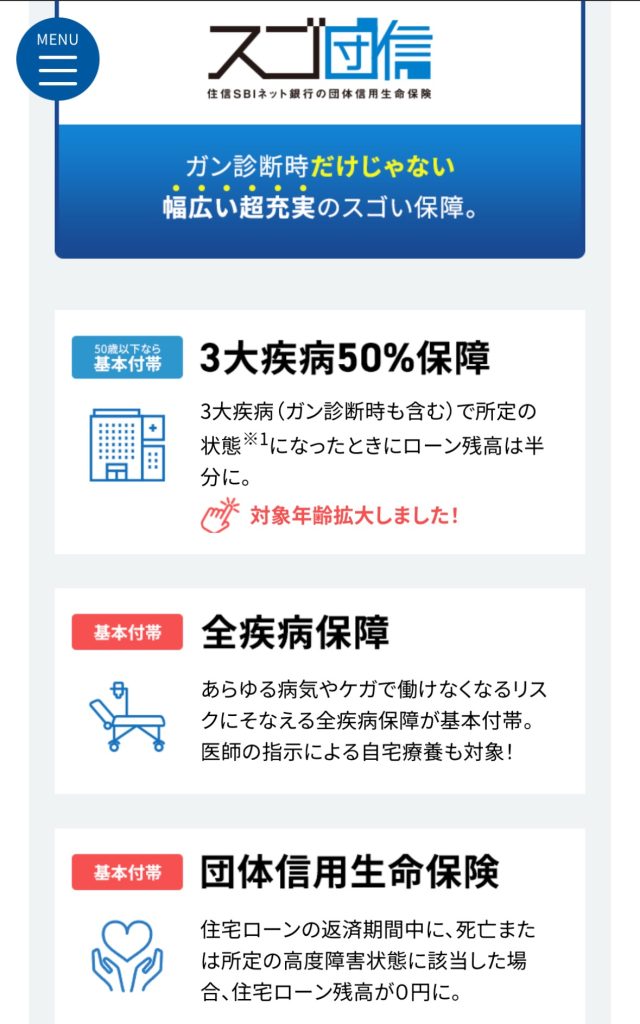

▫️団体信用生命保険

これが強すぎる。要は生命保険なんだけど、借主に不幸があった場合ローンがチャラになる。亡くなった場合だけではなく、銀行の商品によっては病気などでも保証される。すごくね?

地銀だと団信を手厚くすると金利が上がったりするところが多い。

金利で200万も銀行に余分に払うのかーと思うより200万÷420ヶ月=月々5,000円の生命保険を払っていると解釈すると腑に落ちる。

万が一自分が死んだとしても家があれば家族は生活できる。もし住宅ローンを組む前に死んでしまったとすると、そこから妻が住宅ローンを組むのはリスクになってしまうしアパートに住んでいくのは家賃がかかる。こう言ったところに早く住宅ローンを組んだ方がいいという結論に至った理由の一つである

自分の場合これとは別に掛け捨ての生命保険に月4,000円払っているが正直言って解約したいのだ

▫️住宅ローン控除

要件を満たすと13年間、所得税住民税から控除できるよ、という制度。自分の場合は今年で20万くらいだった。家を買うと固定資産税が掛かるが「大体これと相殺できる」くらいの感覚でいる。

初年度は確定申告が必要となるが、マイナンバーカードのおかげで家から一歩も出ずに確定申告できた。

今年は年末調整を行ったが書類不足のため税務署へいった(こちらの記事で)

という感じでまたしても長くなってしまったのでデメリット考察は明日にします。おやすみなさい